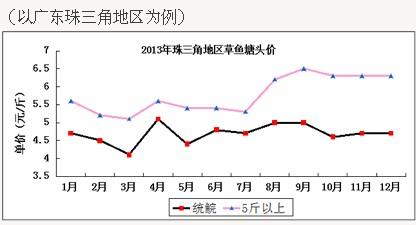

據《廣東草魚產業調研報告》調查數據,2012年下半年,廣東統級草魚價格大下滑,各地商品魚塘頭價從5月底的的5.8元/斤下滑至11月的3.9元/斤,相當一部分的養殖戶囤魚過冬,等待行情回暖。養殖戶囤魚直接帶來的是2013年草魚存塘量的增加。作為大宗水產消費品的草魚,消費者對其需求一般并無太大變動,隔年囤貨也就造成了供過于求,進而拉低2013年草魚價格。從2013年珠三角地區草魚塘頭價走勢圖可看出,以4.5元/斤計算養殖成本,統鯇塘頭價基本在成本線邊緣,所以可以說全年行情偏低迷。

由上圖可以看到,1-3月,3個月間統鯇跌幅額達0.6元/斤,相同時間內5斤以上大規格魚價跌幅額達0.5元/斤。據了解,一般而言,每年的2-8月份是草魚存塘量相對較少的時段,魚價也較高,可是,恰恰2013年情況特殊,受2012年囤貨魚的影響,不愁量,只愁價。

4月份,草魚塘頭價逆襲,統鯇環比增長1元/斤,5斤以上規格魚環比漲幅額0.5元/斤。1月時間漲幅這樣大,跟4月份暴發的流感H7N9不無關系。流感H7N9期間,家禽消費徒減,水產品消費量增加。在這期間,不只是大宗水產品草魚,其他如南美白對蝦等中低檔水產品價格也相應走高。不過,這期間出魚量并沒有因為價格走高而增加,養殖戶們對后市過高期望,并沒在此間及時出魚。

5月份,魚價迅速回落,其中統鯇塘頭價跌幅額達0.7元/斤。政府相關部門的不斷引導,民眾對流感H7N9的恐慌逐漸消除,另外,廣東歷來“無雞不成宴”,一般不會長時間不消費家禽,政府引導加上自身消費習慣,家禽需求逐漸恢復,水產品的消費也漸趨平穩,價格回落。

6、7月份,魚價小幅震蕩,統鯇上漲0.3元/斤,5斤以上大規格草魚下跌0.1元/斤。業內人士分析魚價小幅上升是因為2012年囤貨魚在6月基本消費完畢,年初養殖戶投苗積極性低,同時4-5月份投苗的魚尚未能上市,商品魚存塘量相對較少,需求略占優勢,魚價上調。

8、9月份,5斤以上大規格魚價一路上升,9月底達到全年最高價6.5元/斤,統鯇在8月底漲至5元/斤,保持至9月下旬。到這個時期,商品魚存塘量經過前期消費,已然不大,多臺風季節加劇魚量流失,大規格魚供應略顯緊張,是魚價上漲的主因。

10月,魚價往下走,統鯇價格下跌0.4元/斤,5斤以上大規格魚價下跌0.2元/斤。進入10月份,華東華北地區水產養殖品種大量出塘,填充市場,而廣東本地新魚也在此時段上市,市場一下子飽和,在之前供需關系并不被打破的前提下,魚價下跌。而隨著逐步消費,供需漸趨平衡,魚價趨穩。

10月后,魚價持穩。統鯇以塘頭價4.7元/斤,5斤以上大規格魚價以6.3元/斤收官。由農財寶典價格行情監測可知,此時段各品種水產品價格均以持穩為主,業內人士表示這符合正常的價格變動規律。

縱觀全年魚市,低迷。在此行情下,行業不乏思變之人,養殖戶考慮養殖模式的改革,以求盡可能盈利;經銷商不惜高價收購養殖戶塘邊魚,以求可以回收款額;農財寶典作為行業媒體,于2013年11月9日在中山阜沙舉辦第二屆草魚論壇,為行業搭建平臺,促進各渠道人士交流,以期推進行業進步。

中國鰻魚網(www.hzqizhen.com)所刊登的所有內容,包括但不限于圖片、文字及多媒體形式的新聞、信息等,未經著作權人合法授權,禁止一切形式的下載、轉載使用或者建立鏡像。獲得合法授權的,應在授權范圍內使用,必須為作者署名并注明“來源:中國鰻魚網”字樣。違反上述聲明者,本網將依法追究其相關法律責任。